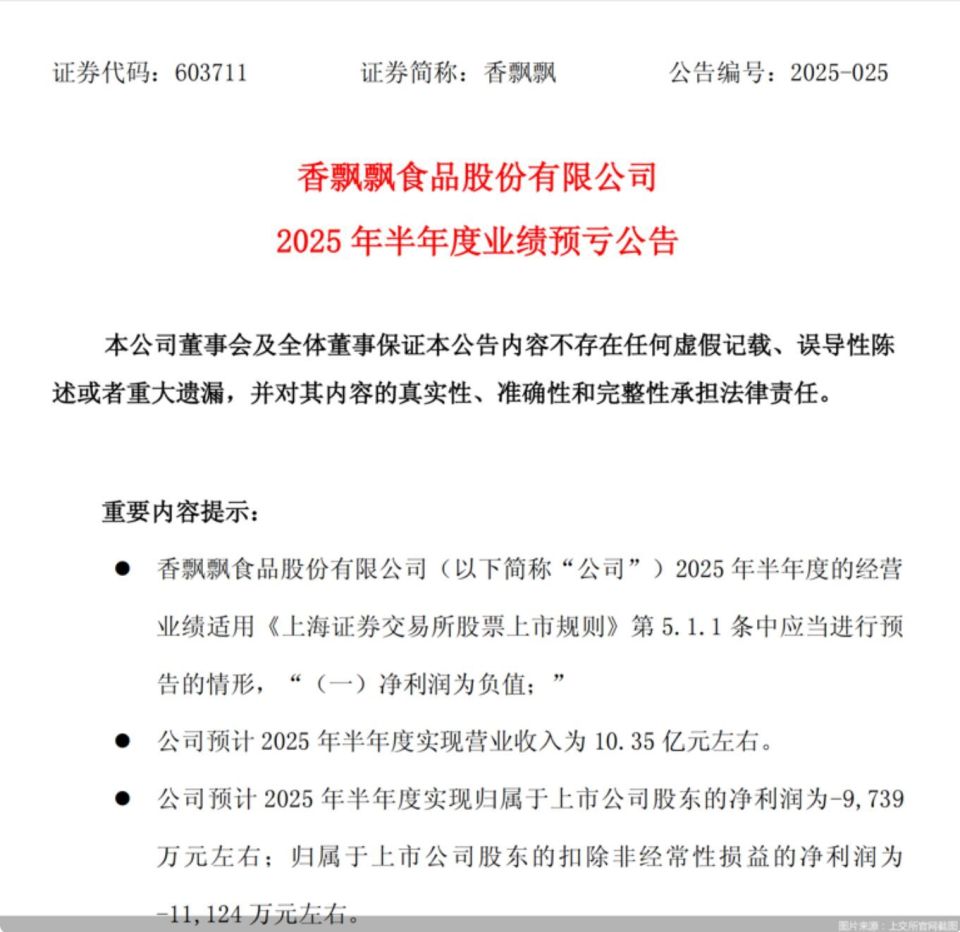

7月11日晚间,(SH603711)披露2025年半年度业绩预告,预计上半年实现营收10.35亿元左右,同比下滑12.21%;归母净利润亏损0.97亿元左右,较2024年同期0.3亿元的亏损增加逾两倍。

香飘飘在公告中将这份预亏答卷归因于外部消费环境、消费习惯及需求变化,致使传统冲泡产品旺季销售遇阻。加之春节时点提前,一季度旺季时长缩短,冲泡业务更早步入淡季。

业绩预亏阴霾笼罩下,香飘飘在资本市场亦处境艰难。截至7月21日收盘,其股价报13.67元/股,较35.09元/股的历史高点(前复权)已跌去六成有余。受此拖累,公司创始人蒋建琪家族身家缩水。据《新财富杂志500创富榜》显示,自2020年以90.2亿元身家最后一次登榜后,蒋建琪家族已连续多年缺席。

近年业绩承压,创始人家族财富缩水

香飘飘的控制权高度集中于蒋建琪家族。截至今年一季度末,创始人蒋建琪直接持股50.21%,其弟蒋建斌、妻子陆家华、独女蒋晓莹分别直接持股8.72%、6.98%、4.36%;蒋建琪夫妇还通过杭州志周合道企业管理合伙企业间接持股6.05%,家族合计控股比例达76.32%。

业绩表现上,香飘飘2017年上市后至2020年,归母净利润持续增长,2020年达3.58亿元峰值。但2021年起业绩明显承压,2021-2024年间,除2023年短暂回升31.04%外,其余年份均为负增长,其中2021年、2022年、2024年同比降幅分别为37.90%、3.89%、9.67%,2021年扣非净利润更是下滑近六成。

核心业务层面,冲泡奶茶作为主营板块拖累明显。2021年起该业务营收持续下滑,降幅从9.49%扩大至2024年的15.42%;2024年冲泡类产品销量9.84亿杯,较2023年减少1.62亿杯,而即饮类产品销量为3.84亿杯。2025年一季度,冲泡业务收入同比骤降37.18%。

这一颓势与行业趋势相关,欧睿咨询数据显示,传统冲泡奶茶市场规模从2012年的113亿元峰值降至2023年的76亿元,降幅32.7%,而同期现制茶饮赛道呈十倍级增长。业绩下滑直接导致蒋建琪家族财富缩水,其在2018-2020年连续登上《新财富杂志500创富榜》后,因身家大跌已多年缺席。

为扭转局面,香飘飘曾尝试“去家族化”改革。2023年12月,蒋建琪辞任总经理,引入快消行业资深人士杨冬云(曾主导白象精炖大骨面推广,上市一年销售额达20亿元)接任,但杨冬云因无饮料行业经验,任职未满一年便于2024年10月因个人原因辞职。

价格与场景的双重挤压

香飘飘的业绩困境,更折射出传统速溶奶茶与现制茶饮赛道的此消彼长。从价格维度看,香飘飘单杯冲泡奶茶终端价约 3-5 元,看似低于现制茶饮,但消费者实际付出的成本远不止于此 —— 需自行准备热水、杯子等,且单杯分量多为 150-200ml,难以满足即时解渴需求。反观蜜雪冰城、等现制茶饮品牌,6-10 元即可买到 500ml 以上的新鲜茶饮,价格差距已大幅缩小。

场景适配性的差距更为显著。现制茶饮凭借 “即买即饮”“社交属性”“季节限定” 等特性,深度绑定年轻人的日常社交、办公休闲等场景;而速溶奶茶的消费场景仍局限于居家、办公等固定场所,且需等待冲泡的 “时间成本”,与当下快节奏的消费习惯逐渐脱节。此外,现制茶饮品牌通过持续迭代的健康化配方(如零卡糖、新鲜水果茶),精准击中消费者对 “健康饮品” 的需求升级,而香飘飘的植脂末、高糖分等传统配方,已难以匹配新一代消费者的饮食观念。

“奶茶千金”进军娱乐圈,或为公司带来新契机

香飘飘业绩承压期,创始人蒋建琪的侄女蒋一侨因参加《乘风2025》引发关注。她在初舞台以摇滚造型演唱《我恨我爱你》,面对“带资进组”“挑选代言人”等猜测,以“92斤非千金”的幽默回应化解争议。

这并非蒋一侨首次涉足演艺圈。2014年她便亮相《中国好歌曲》,此后陆续参与《我是歌手谁来踢馆》《梦想的声音》等多档综艺。2018年她曾透露与父母的“五年赌约”:若在娱乐圈未获突破,便回家接手家族奶茶业务。

据新浪网报道,蒋一侨在《乘风2025》录制中坦言,除了回归舞台初心,也希望为香飘飘物色新代言人。去年11月,她与香飘飘联合发起“木兰飘飘・乡村女性成长计划”,担任公益大使并组织相关活动,期间与堂姐蒋晓莹罕见同框。

被称为“奶茶千金”的蒋一侨已布局个人事业,2014年以原名蒋瑶佳成立上海巨音文化传媒有限公司,目前持股51%并担任执行董事兼总经理;她曾投资的上海莎典服饰有限公司现已注销。

面临业绩挑战的香飘飘,后续将交出怎样的答卷?蒋一侨进军娱乐圈又能否为香飘飘开辟新的增长路径?一切有待时间给出答案。